ضريبة الشركات في دولة الإمارات

تنويه عام

تدعو وزارة المالية إلى ضرورة الاعتماد فقط على الإصدارات الرسمية الصادرة عن وزارة المالية والهيئة الاتحادية للضرائب فيما يتعلق بالمرسوم بقانون اتحادي رقم (47) لسنة 2022 في شأن الضريبة على الشركات والأعمال، وبقرارات مجلس الوزراء والقرارات الوزارية ذات الصلة. وقد رصدت الوزارة عدداً من المنشورات المتداولة على صفحات التواصل الاجتماعي والمنصات الأخرى الصادرة عن جهات خاصة غير مخولة من قبل الوزارة تتضمن تأويلات وتحليلات تفتقد الدقة بشأن ضريبة الشركات والأعمال، وتؤكد الوزارة أنها لم تقم باعتماد تلك المعلومات أو التحليلات. وتُنوه الوزارة بأن نشر أو إعادة نشر مثل تلك المواد والمعلومات المضللة حول قانون ضريبة الشركات، وقرارات مجلس الوزراء والقرارات الوزارية ذات الصلة، يعتبر انتهاكاً وخرقا قانونياً وفقاً لأحكام المرسوم بقانون اتحادي رقم (34) لسنة 2021 في شأن مكافحة الشائعات والجرائم الإلكترونية. وتؤكد الوزارة أن المصدر الرسمي والموثوق للمعلومات حول الضرائب الاتحادية في الدولة يتمثل في وزارة المالية والهيئة الاتحادية للضرائب.

محتوى الصفحة

تطبيق قانون ضريبة الشركات

أصدرت دولة الإمارات “قانون ضريبة الشركات” والذي وضع الأساس التشريعي لفرض وتطبيق ضريبة اتحادية على الشركات “ضريبة الشركات” في الدولة في 9 ديسمبر 2022، وأوضح المرسوم أن القانون يُطبق على السنوات المالية التي تبدأ في أو بعد تاريخ 1 يونيو 2023. إن نظام ضريبة الشركات في الدولة مبني على أفضل الممارسات على مستوى العالم، ويدمج المبادئ المعتمدة والمقبولة دولياً مما يتيح سهولة فهم نظام ضريبة الشركات في الدولة ووضوح الآثار المترتبة على الاقتصاد.

ويهدف المرسوم بقانون اتحادي الرقم (47) لسنة 2022 في شأن الضريبة على الشركات والأعمال إلى دعم اقتصاد الدولة ويُمكنها من تحقيق أهدافها الاستراتيجية، وتسريع وتيرة تطورها ونموها. إن تطبيق نظام ضريبة شركات تنافسي يلتزم بالمعايير الدولية، مقروناً بشبكة واسعة من اتفاقيات تجنب الازدواج الضريبي للدولة حتماً يعزز من مكانة الدولة كمحور رائد في مجال الأعمال والاستثمار.

لمزيد من المعلومات عن “قانون ضريبة الشركات”، اضغط هنا

ضريبة الشركات في دولة الإمارات

ضريبة الشركات هي إحدى أشكال الضرائب المباشرة التي تُفرض على صافي دخل الشركات والأعمال الأخرى. ويُشار إلى ضريبة الشركات في بعض الدول الأخرى بعبارة “ضريبة دخل الشركات” أو “ضريبة أرباح الأعمال”.

الأشخاص الخاضعون للضريبة

ويشمل نطاق تطبيق ضريبة الشركات، الأشخاص الاعتباريين الذين تمّ تأسيسهم في المناطق الحرة في الدولة باعتبارهم أشخاصاً “خاضعين للضريبة”، وسيتعين عليهم الامتثال للمتطلبات المنصوص عليها في قانون ضريبة الشركات. إلا أنه يمكن للشخص القائم في المنطقة الحرة الذي يستوفي شروطاً مُعيّنة اعتباره أنه شخص مؤهل قائم في المنطقة الحرة، الاستفادة من نسبة 0% لضريبة الشركات عن دخله المؤهل.

وقد يخضع للضريبة المقتطعة عند المنبع (بنسبة 0%)، الأشخاص غير المقيمين الذين ليس لديهم منشأة دائمة في الدولة أو الذين يحققون دخلاً ناشئاً في الدولة لا يتعلق بمنشأتهم الدائمة. وتعتبر الضريبة المقتطعة عند المنبع إحدى أشكال ضريبة الشركات التي يتم تحصيلها عند المنبع (المنشأ) من قبل الدافع نيابةً عن مستلم الدخل. وتوجد الضرائب المقتطعة عند المنبع في العديد من الأنظمة الضريبية وعادةً ما تُطبَّق على المدفوعات عبر الحدود لأرباح الأسهم أو الحصص والفوائد والإتاوات وأنواع الدخل الأخرى.

الأشخاص المُعفون

تُعفى أنواع معيّنة من الأعمال أو المؤسسات من ضريبة الشركات نظراً لأهميتها ومساهمتها في النسيج الاجتماعي واقتصاد دولة الإمارات.

ويُعرّف هؤلاء بالأشخاص المعفيين ويشملون:

الأشخاص المُعفون تلقائياً

- الجهات الحكومية

- الجهات التابعة للحكومة المحددة في قرار مجلس الوزراء

مُعفى إذا قدّم إخطاراً إلى وزارة المالية

(ورهناً باستيفاء شروط معيّنة)

- الأعمال الاستخراجية

- أعمال الموارد الطبيعية غير الاستخراجية

مُعفى إذا تمّ إدراجه في قرار مجلس الوزراء

- جهات النفع العام المؤهلة

مُعفى إذا قدّم طلباً إلى الهيئة الاتحادية للضرائب وتمت الموافقة عليه، ورهناً باستيفاء شروط معينة

- صناديق المعاشات أو التأمينات الاجتماعية العامة أو الخاصة

- صناديق الاستثمار المؤهلة

- الشركات التابعة في الدولة، التي تملكها بالكامل وتُسيطِر عليها بالكامل جهة حكومية، أو جهة تابعة للحكومة، أو صندوق استثمار مؤهل، أو صندوق معاشات أو تأمينات اجتماعية عام أو خاص

إضافة إلى عدم خضوعها لضريبة الشركات، يمكن أيضاً إعفاء الجهات الحكومية والجهات التابعة للحكومة المحددة في قرار مجلس الوزراء، والأعمال الاستخراجية وأعمال الموارد الطبيعية غير الاستخراجية من أي التزامات تتعلق بالتسجيل الضريبي أو تقديم الإقرارات الضريبية أو أي التزامات امتثال أخرى مفروضة بموجب ضريبة الشركات، ما لم تمارس نشاطاً يقع ضمن نطاق ضريبة الشركات.

الدخل الخاضع لضريبة الشركات

تُفرض ضريبة الشركات على الدخل الخاضع للضريبة الذي يحققه الشخص الخاضع للضريبة في فترة ضريبية.

وتُفرض ضريبة الشركات عموماً على أساس سنوي، ويُحتسب التزام ضريبة الشركات من قبل الشخص الخاضع للضريبة على أساس التقييم الذاتي. وهذا يعني أنه يتم احتساب وسداد ضريبة الشركات من خلال إقرار ضريبي يقدمه الخاضع للضريبة إلى الهيئة الاتحادية للضرائب.

وتتمثل نقطة البدء في احتساب الدخل الخاضع للضريبة في الدخل المحاسبي (أي صافي الربح أو الخسارة قبل الضريبة) للشخص الخاضع للضريبة وفقاً لقوائمه المالية. وسيحتاج الشخص الخاضع للضريبة بعد ذلك إلى إجراء تعديلات معيّنة لتحديد دخله الخاضع للضريبة للفترة الضريبية ذات الصلة. فعلى سبيل المثال، قد يلزم إجراء تعديلات على الدخل المحاسبي فيما يتعلق بالدخل المُعفى من ضريبة الشركات أو النفقات غير القابلة للخصم كلياً أو جزئياً لأغراض ضريبة الشركات.

التسجيل وتقديم الإقرارات الضريبية وفترات السداد

يجب على جميع الأشخاص الخاضعين للضريبة (بما في ذلك الأشخاص القائمين في المنطقة الحرة)، التسجيل لضريبة الشركات لدى الهيئة الاتحادية للضرائب والحصول على رقم تسجيل ضريبي لضريبة الشركات. وقد تطلب الهيئة الاتحادية للضرائب أيضاً من بعض الأشخاص المعفيين التسجيل لضريبة الشركات.

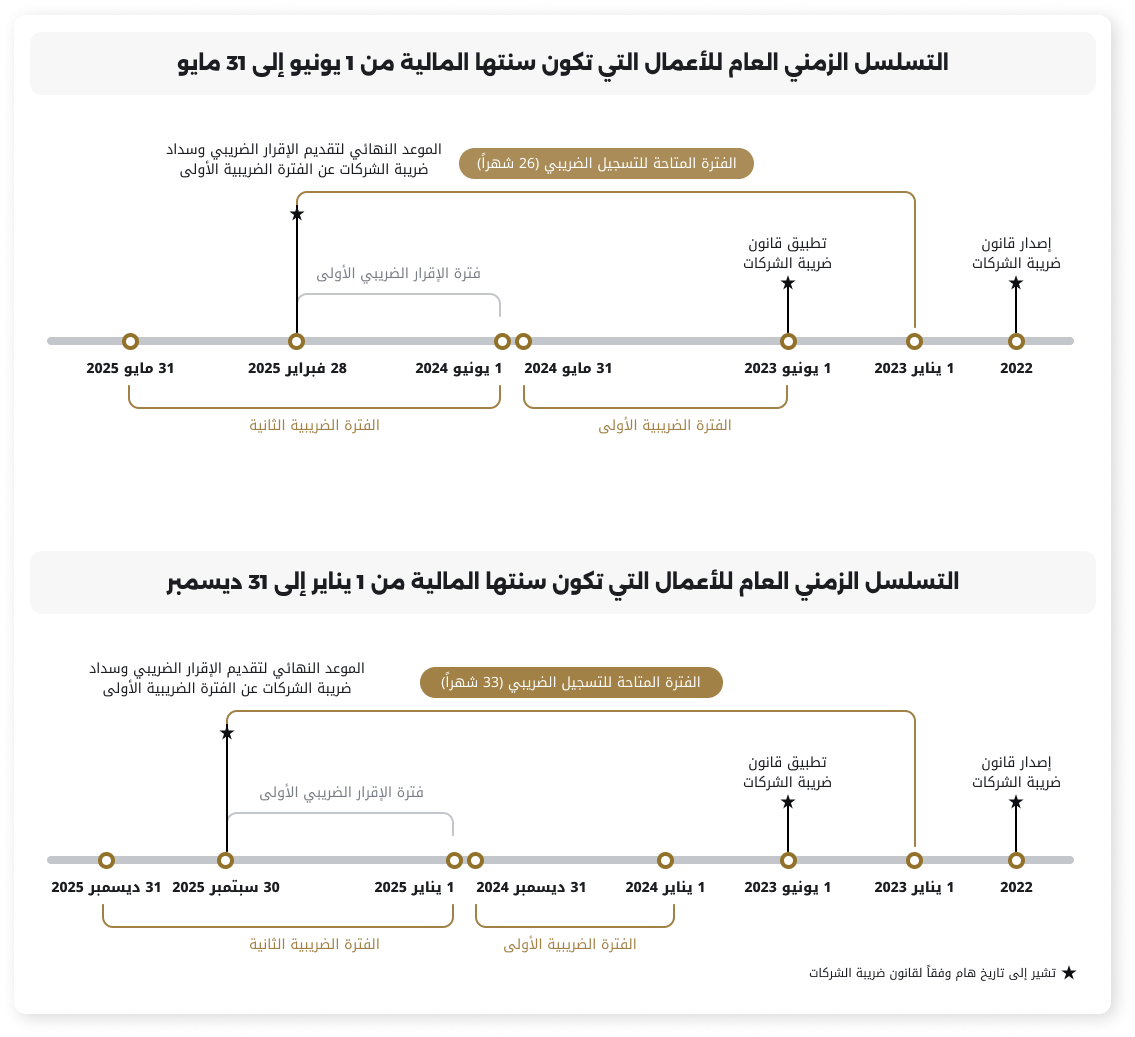

ويجب على الأشخاص الخاضعين للضريبة تقديم إقرار ضريبي لضريبة الشركات عن كل فترة ضريبية خلال 9 أشهر من نهاية الفترة الضريبية ذات الصلة. وعموماً، تُطبق الفترة الزمنية ذاتها لسداد أي ضريبة شركات مستحقة فيما يتعلق بالفترة الضريبية التي تمّ تقديم إقرار ضريبي بشأنها.

يبيّن المخطط أدناه مثالين عن المُهل المحددة للتسجيل لضريبة الشركات وتقديم الإقرارات الضريبية وسداد ضريبة الشركات المستحقة المرتبطة بالأشخاص الخاضعين للضريبة الذين تنتهي فترتهم الضريبية (السنة المالية) في 31 مايو أو في 31 ديسمبر (على التوالي).